W ostatnim czasie wydarzenia na skalę globalną wymierzyły dwa silne ciosy w światowe rynki energetyczne, prowadząc do ich destabilizacji. Po inwazji Rosji na Ukrainę Europa zmuszona była znacznie ograniczyć import energii z Rosji, która jest odpowiednio drugim i trzecim co do wielkości producentem gazu ziemnego i ropy naftowej na rynku światowym. W efekcie ceny obu surowców doznały tymczasowych wzrostów, budząc niepewność związaną z bezpieczeństwem energetycznym wielu europejskich krajów. Jednocześnie zmiany klimatyczne popychają nas w kierunku odejścia od paliw kopalnych takich jak ropa naftowa, a ostatecznie również gaz. W obliczu niepewności energetycznej i nieubłaganie zbliżającego się terminu porzucenia paliw kopalnych Europa może szukać sprzymierzeńców w krajach Afrykańskich.

Nowy partner energetyczny?

Afryka może być odpowiedzią zarówno na nasze zapotrzebowanie na gaz ziemny, jak i na długoterminowy cel zmniejszenia emisji dwutlenku węgla. Posiadając trzynaście procent światowych rezerw gazu i siedem procent światowych rezerw ropy naftowej, Afryka „może odegrać kluczową rolę w energetycznej przyszłości Europy” mówi Claudio Descalzi, CEO gigantycznego włoskiego koncernu naftowego. Ponadto, ze względu na jej charakterystykę geograficzną, w Afryce drzemie ogromny potencjał związany z energią odnawialną, w tym energią słoneczną i wiatrową. Dlatego, wbrew trendom z ostatnich lat, kiedy to zachwiania polityczne (głównie w Nigerii) pozbawiły kontynent niemal połowy udziałów światowym rynku LNG, Europa znów kieruje swoją uwagę na Afrykę.

Odkurzanie zapomnianych projektów

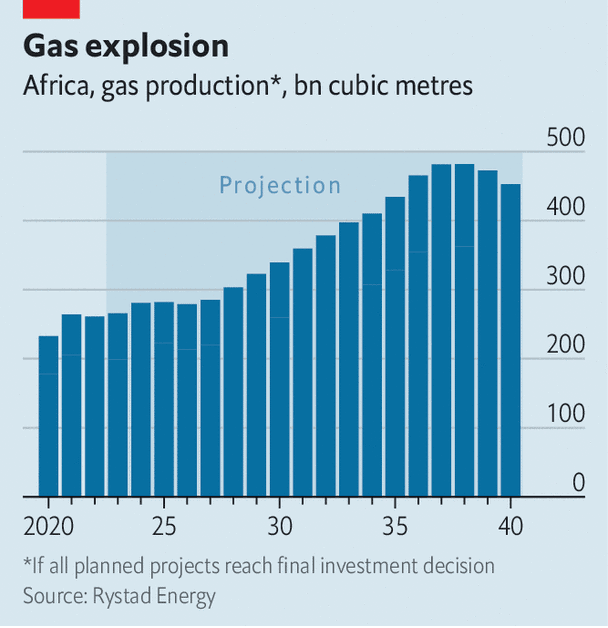

Wiele spółek energetycznych, w tym Eni wyżej wspomnianego Descalziego, przywracają do łask wstrzymane wcześniej plany produkcji LNG na kontynencie. Wśród nich znajduje się warta ponad 30 miliardów dolarów inwestycja w Tanzanii lub 20-miliardowy projekt w Mozambiku, które mają być operacyjne już w 2028 roku. Oprócz tego projekty powstają w Senegalu czy w Nigerii, które jako największy eksporter gazu w Afryce, są na drodze zwiększenia swojej zdolności produkcyjnej o 35% przed 2026 rokiem. Prof. Akos Losz z Columbia University przewiduje, że przed 2030 rokiem Afryka zwiększy swoją roczną zdolność produkcyjną LNG o niemal 100 miliardów metrów kwadratowych oraz do 600 miliardów przed rokiem 2050. Z kolei, jeśli wszystkie aktualnie zaplanowane projekty dojdą do skutku, Afryka zwiększy swój udział w rynku LNG z 6% do 8.5% przed 2030 rokiem. Taki wzrost w potencjale produkcyjnym pozwoliłby w pełni zastąpić 70 bcm, które Europa dotychczas pozyskiwała od Rosji. Na tym nie kończą się dobre prognozy dla regionu.

Nie tylko LNG?

Afryka ma również ogromny potencjał, aby stać się ważnym producentem zielonej energii. Do niedawna kontynent pozostawał w tyle, mając jedynie jednoprocentowy udział w rynku energii słonecznej i trzyprocentowy na rynku energii wiatrowej. Było to głównie spowodowane wysokimi kosztami eksportu energii pochodzącej z tych źródeł. Jednak wraz z rozwojem technologii pozwalającej na wygodny eksport energii odnawialnej, kraje afrykańskie zaczynają inwestować w infrastrukturę pozwalającą na jej produkcję. W ostatnich latach potencjał produkcyjny kontynentu podniósł się czterokrotnie. Jednym z motorów tej zmiany jest tak zwany „zielony wodór”, który pozyskiwany poprzez hydrolizę wody (podział na tlen i wodór) przy wykorzystaniu odnawialnej energii, pozwala na tani eksport zielonej energii. Według ekspertów z firmy Ernst & Young, ma on szeroki zakres zastosowań w sektorach: rafineryjnym, chemicznym i stalowym. Dlatego wiele krajów postrzega ekologiczny wodór jako szansę na utrzymanie swojego energochłonnego przemysłu przy jednoczesnym ograniczeniu emisji dwutlenku węgla.

Biorąc pod uwagę chęć uniezależnienia się od Rosji oraz rozległe plany redukcji emisji dwutlenku węgla netto do zera przed 2050 rokiem, międzynarodowy think-tank IEA szacuje, że świat będzie musiał produkować 90 milionów ton niskoemisyjnego wodoru rocznie do 2030 roku i 450 milionów ton rocznie do 2050 roku. Duży potencjał słoneczny i wiatrowy Afryki sprawiają, że jest ona atrakcyjnym miejscem do jego produkcji. Według badań Europejskiego Banku Inwestycyjnego do 2035 roku Afryka mogłaby produkować 50 milionów ton wodoru rocznie, eksportując co najmniej połowę do Europy.

Realizacja projektów zorientowanych na wodór nabiera tempa

Tego rodzaju projekty znajdują się już w Mauretanii, która we współpracy z firmą CWP Global rozpoczyna plany projektu mającego produkować 1,7 miliona ton zielonego wodoru rocznie. Inwestycje ruszają również w Namibii, gdzie, przy wsparciu z UE, rząd zawarł porozumienie ze spółką Hyphen Hydrogen Energy w sprawie kolejnej fazy projektu mającego produkować dwa miliony ton „zielonego amoniaku” rocznie. Z kolei, w porozumieniu z brytyjskimi dostawcami energii, rząd Maroka planuje budowę elektrowni wiatrowych i słonecznych, które mają zaspokoić 8% zapotrzebowania energetycznego na wyspach.

Afryka musi uniknąć kilku pułapek

Pierwszą z nich jest tempo, w którym muszą powstać zaplanowane projekty. Jeśli chodzi o gaz ziemny, Katar i USA dynamicznie zwiększają swój potencjał produkcyjny, by wypełnić lukę na rynku powstałą w wyniku sankcji nałożonych na Rosję. Biorąc pod uwagę, że, wraz z przesunięciem nacisku na odnawialne źródła energii, popyt na gaz może spaść, kraje afrykańskie muszą dotrzymać tempa konkurentom, aby nie stracić swojej szansy. Na szczęście w ciągu najbliższych lat rynek na gaz ziemny powiększy się w samej Afryce, ponieważ rządy krajów afrykańskich dążą do zapewnienia dostępu do elektryczności około 640 milionom mieszkańców, którzy go nie posiadają (według African Development Bank Group).

Kolejnym wyzwaniem będzie zapewnienie bezpieczeństwa wewnętrznego, które będzie kluczowe dla powstawania nowych projektów. Przekonał się o tym chociażby Mozambik, w którym islamscy Dżihadyści doprowadzili do kilkuletniego wstrzymania budowy ogromnego projektu LNG. Zatem, aby móc w pełni skorzystać ze swojego potencjału energetycznego, rządy muszą zadbać o stabilność, aby nie odstraszyć inwestorów.

Trzecim problemem, z którym zmierzy się Afryka, będzie sposób, w jaki rządy rozdysponują środkami pozyskanymi z eksportu energii. Bowiem nie zawsze przychody z wszelkich przedsięwzięć przekładają się na faktyczną poprawę warunków dla mieszkańców krajów afrykańskich. Przykładowo, dochody z ropy naftowej obecnie utrzymują jednego z najdłużej panujących dyktatorów na świecie, Teodoro Obianga, który od 1979 sprawuje rządy w Gwinei Równikowej, podczas gdy jego kraj zajmuje niechlubne 145 (na 189) miejsce w rankingu jakości życia (HDI).

Co dalej?

Zatem, po latach stale pogarszającej się pozycji na światowym rynku energetycznym, Afryka stoi przed szansą na zapełnienie popytu zarówno na gaz ziemny, jak i odnawialne źródła energii i stanie się kluczowym partnerem energetycznym dla Europy i świata. Jednak sukces nie jest gwarantowany i aby móc skorzystać z tej niepowtarzalnej szansy, kontynent musi wyciągnąć wnioski z poprzednich porażek i znaleźć sposób, aby nie zaprzepaścić swojego potencjału.

Źródła:

Fot. nagłówka: Unsplash

O autorze

student Bocconi BIEF '27. Zainteresowania: finanse, ekonomia, matematyka.