W tym roku dla inwestorów Jay Powell – szef FED-u – jest Grinchem, który skradł święta. Spotkania FED-u i decyzje na nich podejmowane zawsze nadają ton rynkom na następne tygodnie, a po grudniowym można było oczekiwać jeszcze silniejszego wpływu zważając na to, że jest to ostatnie spotkanie w 2024 roku oraz, co ważniejsze, ostatnie przed objęciem prezydentury przez prezydenta elekta Donalda Trumpa.

Decyzja FED-u

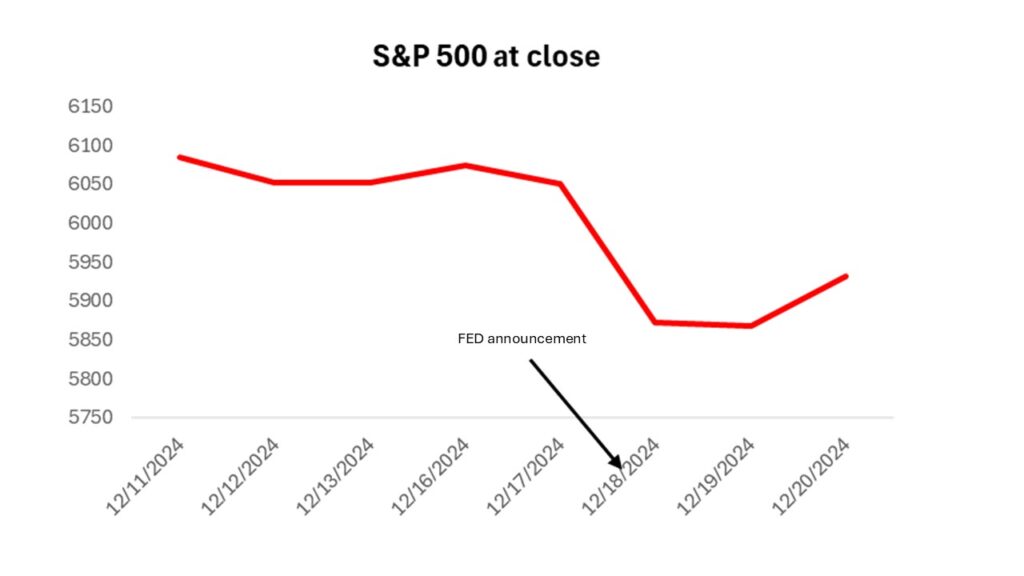

Sama decyzja o obniżeniu stóp procentowych o 25 bps nie odbiegała od oczekiwań rynku. Jednak, jak to zazwyczaj bywa, podczas konferencji prasowej szef FEDu uchylił rąbka tajemnicy względem przyszłych decyzji, sugerując zwolnienie tempa cięć stóp procentowych w 2025 roku. Słowa Powella były najprawdopodobniej potwierdzeniem jego sceptycyzmu wobec proponowanej przez Trumpa polityki gospodarczej, a konkretnie protekcjonizmu, który może doprowadzić do nawrotu inflacji. Informacja o zwolnieniu tempa rozluźniania polityki pieniężnej jest oczywiście negatywnym sygnałem dla inwestorów, którzy liczyli na kontynuację cięć stóp procentowych. Sytuacji nie pomógł komentarz Powella na temat celu inflacyjnego, który „się rozpadł” oraz stwierdzenie, że inflacja nie wróci w okolice celu do 2027 roku.

Odpowiedź rynków

Jeszcze tego samego dnia S&P 500 zaliczyło spadki, które zniwelowały cały wzrost osiągnięty od czasu zwycięstwa Trumpa w wyborach. Następnego dnia w ślady amerykańskiej giełdy poszły rynki światowe. Jednocześnie, dolar umocnił się wysyłając kursy wymiany euro i jena w górę.

Ostra reakcja rynku wynikała z niemalże jednogłośnego postawienia na amerykańską gospodarkę przez wszystkich inwestorów na świecie. Wczytując się w raporty największych Asset managerów i banków nie trudno zauważyć, że wszyscy przewidują bull market w 2025 roku. Przykładowo, Deuchebank ocenia S&P500 jako „overweight”, przewidując wzrost do 7,000 w 2025 roku (czyli +20% w porównaniu z obecną ceną). Analityk makroekonomiczny Dario Perkins przyznaje, że „stopień zgodności w przewidywaniach na 2025 rok bije wszystkie poprzednie rekordy”, a Mike Riddell – trader obligacji w Fidelity – uważa, że każde portfolio skierowane jest na exceptionalism USA.

Amerykański exceptionalism

Samo słowo exceptionalism można tłumaczyć jako „wybitność” lub „wyjątkowość”, w praktyce oznacza ono, że tak jak było to w przeszłości, rynek amerykański będzie prosperował bardziej niż inne rynki światowe. Nie jest to oczywiście bezpodstawne założenie, zarówno z punktu widzenia historycznego, jak i przewidywań na najbliższe lata. Faktycznie, względem chociażby spółek europejskich, spółki amerykańskie wydają się mieć znaczącą przewagę w zasięgu, generacji przychodów oraz, co najważniejsze, adopcji innowacyjnych rozwiązań.

Postawienie na amerykański exceptionalism zawiera jednak domniemane założenie, że giełda przejdzie suchą stopą przez prezydenturę Trumpa, co wcale nie jest takie pewne. Wydaje się, że rynki kompletnie ignorują, a co najmniej źle wyceniają, ryzyka polityki gospodarczej Trumpa, a w szczególności te tworzące ryzyko inflacyjne.

Polityka gospodarcza Trumpa a dobrobyt amerykańskich rynków

Największą trwogę wśród inwestorów powinny budzić plany Trumpa względem taryf, które, czerpiąc z tego, co prezydent elekt mówi w mediach, będą znacznie bardziej agresywne niż te wprowadzone podczas jego pierwszej kadencji. Uwielbiane przez Trumpa podatki na importy, przy użyciu których, jak lubi powtarzać, „zatrzymał wojnę”, wydają się być w jego oczach uniwersalnym rozwiązaniem na bolączki związane z deficytem handlowym USA oraz preferowaną metodą odbudowania krajowego przemysłu. Pytanie brzmi, czy opodatkowując importy Trump faktycznie osiągnie swoje cele?

Istnieje duże ryzyko, że taryfy doprowadzą do inflacji

Według ekonomistów PIIE, proponowane taryfy miałyby wpływ na ceny ponad 8 razy większej ilości dóbr, niż te wprowadzane za poprzedniej kadencji. Ze względu na dużo szerszy zakres, wprowadzenie takiego podatku mogłoby mieć odwrotny efekt od oczekiwań Trumpa. Według niego, brzemię podatku ciążyć będzie na partnerach handlowych USA. Zaraz zostanie udowodnione, że jest to oczywiście naiwne podejście. Najpierw jednak załóżmy, że faktycznie producenci zaabsorbują całość podatku. Oznacza to, że ceny z perspektywy amerykańskiego producenta nie zmienią się, a Amerykanie bedą konsumować tyle samo importowanych dóbr, co wcześniej. Stoi to oczywiście w sprzeczności z pierwotnym celem wprowadzenia taryf, które mają za zadanie zredukować negatywny balans handlowy z Chinami. Zatem jedynym sposobem na zmniejszenie importu zza granicy i doprowadzenie do industrialnego przebudzenia w USA (którego zwolennikiem jest Trump) wydaje się wprowadzenie taryf w taki sposób, aby podniosły cenę importowanych dóbr, zmuszając Amerykanów do kupowania od krajowych producentów. Plan ten ma jedną wadę. Podatek na import jest bowiem jednocześnie podatkiem na eksport. Po pierwsze, taryfy uderzą w amerykańskich producentów, którzy importują materiały zza granicy, prowadząc do nieuniknionych podwyżek cen. Po drugie, zmniejszenie popytu na zagraniczne waluty (z racji mniejszego importu) doprowadzi do umocnienia się dolara, tym samym sprawiając, że amerykański eksport będzie relatywnie droższy, a co za tym idzie mniej konkurencyjny. Zatem, głównymi beneficjentami polityki Trumpa będą firmy produkujące alternatywy do obecnie importowanych dóbr, które wcześniej przegrywały konkurencyjnie z zagranicznymi producentami. Zaś stracą firmy, które wcześniej miały silną pozycję jako eksporter, ponieważ silniejszy dolar zmniejszy popyt na ich dobra. Wisienką na torcie tego mało atrakcyjnego przetargu jest ryzyko rewanżu ze strony Chin i Europy, które, jeśli wprowadzą swoje taryfy, tylko dołożą problemów amerykańskim eksporterom.

Abstrahując od detali polityki Trumpa, najważniejszym wnioskiem płynącym z analizy potencjalnych scenariuszy jest to, że jeśli Trump chce spełnić swoje obietnice względem krajowych producentów, podwyżki cen – czyli inflacja – są nieuniknione. A jak inflacja, to zgodnie z mandatem FED-u i sugestiami Powella, zaciśnięcie polityki pieniężnej. Do prawdopodobnie do jednej z wersji omówionego wyżej scenariusza odwoływał się Powell sugerując wolniejsze tempo obniżek stóp procentowych. Oznacza, to że jednogłośnie postawienie na bull run na amerykańskich rynkach w 2025 roku wcale nie jest pozbawione ryzyka. Oczywiście, istnieje niemała szansa, że oczekiwania inwestorów się spełnią a Trump zredukuje drastyczność planowanych taryf – w końcu do pewnego stopnia rynek jest efektywny.

Sygnałów o przegrzaniu rynku nie brakuje

Jednak, jeśli dojdzie do inflacji i reakcji FEDu, ryzyko pęknięcia bańki, której zalążki niewątpliwie można zauważyć, jest bardzo wysokie. Znaków, że rynek jest obecnie w gorączce, nie trzeba szukać daleko. Na ogromną akumulację kapitału na amerykańskich giełdach wskazuje chociażby największa od lat różnica pomiędzy udziałem USA w globalnym PKB (25%) a udziałem w globalnych rynkach finansowych (59%). Co za tym idzie, najmniejsze niepowodzenia na poziomie spółek prowadzą do wyższych niż zazwyczaj spadków w cenie akcji. Nawet patrząc na ostatni tydzień, jedna z najsilniejszych spółek farmaceutycznych na świecie – Novo Nordisk – opublikowała wyniki 3 fazy badań klinicznych nad lekiem CagriSema, mającym być następcą ozempicu. Pomimo że z badań wynikło, że lek osiągnął 22.7% redukcję w wadze pacjentów (względem 25% oczekiwania Wall Street), akcje spółki skończyły dzień 20% niżej niż przy otwarciu rynku. Oczywiście odpowiedź rynku była znacząco przesadzona i akcje spółki odrobiły już prawie połowę straconej wartości. Reakcja na wyniki Novo pokazuje jednak, że zmienność rynku jest obecnie wysoka, a nawet najmniejsze złe wiadomości mogą doprowadzić do znaczących ruchów.

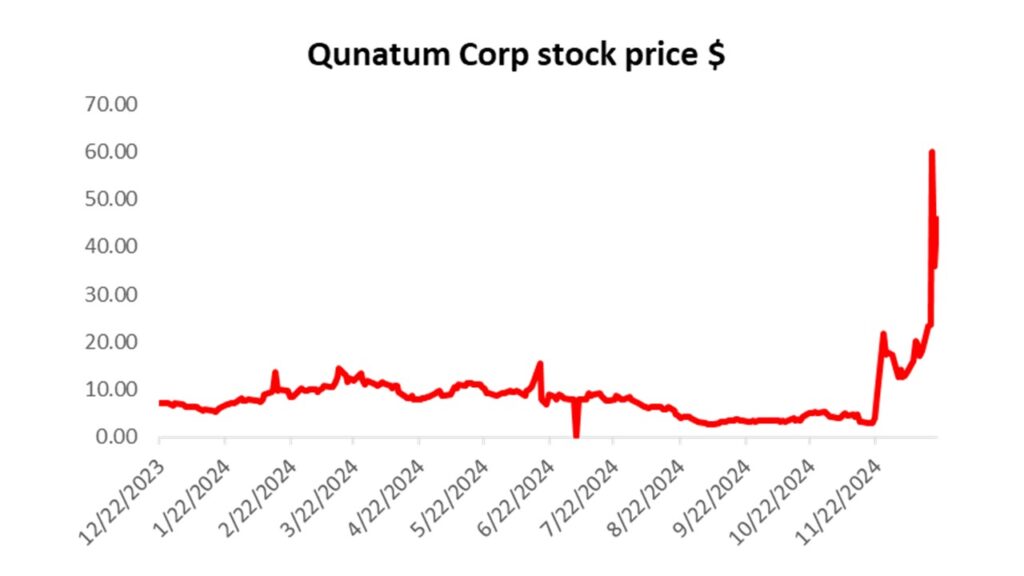

Komputery Kwantowe i kuriozalny case Quantum Corp

W ostatnim czasie na giełdach amerykańskich renesans przeżywają spółki zajmujące się „quantum computing”, czyli budową komputerów z mocą obliczeniową pozwalającą wykonywać zadania, z którymi nie radzą sobie normalne komputery. Dyskusja na temat tego, czy wyceny niektórych spółek, które nie zbudowały jeszcze finalnej wersji produktu i nie potrafią określić, jakie zastosowanie będzie on miał gdy już zostanie zbudowany, są racjonalne pozostawmy na inny artykuł. To, co wydaje się jednak alarmującą oznaką panującego wśród inwestorów FOMO, to fakt, że spółki nie mające absolutnie nic wspólnego z branżą komputerów kwantowych, korzystają z tej samej fali wzrostu. Mowa tu o spółce Quantum Corp, która jest wyszczególniona jako spółka z sektora quantum computing przez znany newsletter Cabot Wealth. Nie dziwne więc, że akcje spółki poszybowały z 2.92$ we wrześniu 2024 do 60$ w dniu 18 grudnia 2024. Problem w tym, że słowo „quantum” w nazwie spółki nie ma nic wspólnego z jej faktycznym biznesem, a na stronie samej spółki możemy się dowiedzieć, że zajmuje się ona przechowywaniem danych. Można argumentować, że Quantum Corp jest odizolowanym przypadkiem, w którym nazwa spółki wprowadza inwestorów w błąd. Można też argumentować, że istnieje katalizator ruchu w cenie akcji – spółka ogłosiła wprowadzenie nowego produktu kompatybilnego z produktami NVIDIA. Jednak nawet najbardziej optymistyczna wycena spółki oscyluje około 20$, czyli 43% obecnej ceny akcji. Warto zatem chociaż rozważyć możliwość, że przykład Quantum Corp jest wyznacznikiem FOMO wśród inwestorów (szczególnie indywidualnych), którzy skracają proces due dilligence, nie chcąc stracić szansy na łatwy zysk. Jest to charakterystyczna cecha baniek. Szczególnie w dobie mediów społecznościowych, wzrosty spółek są szeroko komentowane a niedoświadczeni inwestorzy mówią o „łatwych pieniądzach” co zachęca kolejnych amatorów, zwiększając uczestnictwo w rynku.

Jednak, jak ujął to kiedyś George Soros opisując teorię „refleksyjności”, sama percepcja inwestorów na temat stanu rynku może kształtować jego faktyczny stan, który znów będzie kształtował percepcję inwestora. Oznacza to, że pozytywny feedback loop generowany przez coraz większe uczestnictwo w rynku prowadzi do wzrostu cen akcji, które nie są podparte fundamentalnymi wynikami finansowymi, tworząc iluzję perspektywy dalszego wzrostu. W ten sposób cena firm coraz bardziej oddala się od faktycznej wartości spółki, aby, przy obecności odpowiedniego katalizatora, spaść w kierunku prawdziwej wartości firmy. I bez wątpienia wiele firm jest znacząco przecenionych przez rynek, a samo S&P 500 tradeuje na znacznie wyższym premium niż ekwiwalenty na innych giełdach światowych. Czy jest to wyznacznikiem bańki? Niekoniecznie – na pewno jest to wyznacznik skali jednomyślności wśród inwestorów względem przyszłości amerykańskiej gospodarki. Podczas gdy sama różnica między cenami spółek a ich wartością księgową nie jest aż tak wysoka jak przed bańką .com w latach 2000, S&P tradeuje na rekordowym premium w stosunku do innych giełd światowych, co wskazuje na wysokie oczekiwania inwestorów względem amerykańskiej gospodarki. Zatem, podczas gdy pewne niepokojące sygnały wskazują na pojawienie się zalążków bańki, trudno mówić o jakichkolwiek definitywnych katalizatorach, które mogłyby ją przebić.

Krypto – pompowanie akcji Bitcoinem i szalone wzrosty meme coinów

MicroStrategy, czyli spółka zajmująca się kupowanie Bitcoina, posiadająca obecnie około 1.7% globalnych rezerw kryptowaluty. Znalazła ona niecodzienny sposób na wywindowanie ceny akcji. W bardzo dużym uproszczeniu, owa strategia polega na emisji akcji oraz obligacji z zerowym oprocentowaniem, które można skonwertować na akcje, po to, aby użyć zebranych funduszy do zakupu coraz większych ilości Bitcoina. Już w 2020 roku fundusz Citron Research zauważył, że MicroStrategy odnalazło ciekawą niszę w rynku, dając możliwość inwestorom instytucjonalnym uzyskać bezpośrednią ekspozycję na Bitcoina, nie ponosząc jednocześnie ryzyka związanego z faktycznym posiadaniem kryptowaluty. Jednak niedawno ten sam Citron Research, który rekomendował MSRT w 2020 roku, podzielił się informacją o krótkiej pozycji, którą objął względem akcji spółki, uzasadniając to tym, że wzrost ceny akcji o ponad 600% w tym roku nie odzwierciedla już fundamentalnych czynników stojących za Bitcoinem. I faktycznie, rozpowszechnienie ETFów takich jak $COIN czy $HOOD sprawia, że MicroStrategy nie jest już jedynym sposobem na uzyskanie ekspozycji na cenę BTC bez kupowania samej kryptowaluty. Pozostawiając czytelnikowi rozważania na temat samego Bitcoina, trudno nie przyznać, że ten niebywały wzrost MicroStrategy w tym roku, pomimo ogromnego ryzyka, który niesie za sobą strategia spółki, jest kolejnym przypadkiem mogącym wskazywać na nieskalibrowane postrzeganie rynków przez inwestorów. Co warto również zauważyć przyglądając się ruchom MSTR, to fakt, że podczas ostatnich masowych zakupów BTC przez spółkę cena BTC wcale nie wzrosła, co wskazuje na wysoki wolumen sprzedających po przebiciu rekordowych porgów.

Podczas gdy w przypadku MicroStrategy zawsze można powoływać się na silną pozycję Bitcoina i okrzyknąć sceptyków „niegotowymi” na zrozumienie potencjału waluty, jeszcze bardziej brzegowym przykładem jest FartCoin. Tak…Fartcoin. Owszem nie jest on oparty o żadne faktyczne aktywo, owszem nie jest on nawet oferowany przez głównych brokerów krypto, takich jak Binance. Jednak żaden z tych czynników nie przeszkodził mu w osiągnięciu kapitalizacji $1.25 miliarda dolarów – więcej niż prawdziwe spółki z prawdziwymi aktywami, takie jak Guess Jeanswear czy Office Depot. Od zwycięstwa Trumpa w wyborach w górę poszedł nie tylko Bitcoin, ale również coraz więcej meme-coinów, np. Fartcoin. I oczywiście, nie jest to nowy fenomen, bo raz na jakiś czas tego typu kryptowaluty znajdują się na nagłówkach gazet. Jednak doprowadzenie Fartcoina do kapitalizacji ponad miliarda dolarów wymaga dużo więcej niż kilku nieodpowiedzialnych traderów. Zatem, podczas gdy sam fenomen nie jest nowy, częstotliwość z jaką w ostatnim czasie pojawiają się nowe meme coiny, powinna być kolejnym sygnałem ostrzegawczym, wskazującym w kierunku mocnego przegrzania rynku, szczególnie wśród inwestorów indywidualnych, którzy odpowiedzialni byli również za 150-procentowy wzrost akcji Quantum Corp w ostatnim miesiącu.

Co zatem czeka rynki w 2025 roku?

Wydaje się, że jednokierunkowy sentyment inwestorów względem amerykańskiego rynku doprowadził do nadmiernego wpływu kapitału, którego alokacja zaczyna momentami przypominać obstawianie w kasynie, niżeli faktyczne inwestycje. Patrząc zarówno na konwencjonalną giełdę, jak i rynek kryptowalut, widać, że FOMO oraz apetyt na ryzyko inwestorów doprowadził do ogromnych różnic pomiędzy ceną rynkową a faktyczną wartością niektórych aktywów.

Oczywiście sam fakt istnienia zalążków bańki nie jest specjalnie odkrywczy, a do jej pęknięcia jest zapewne bardzo daleko, chociażby zważając na to, że wbrew teorii rynku efektywnego, nie ma na świecie inwestora z kapitałem tak dużym, aby samemu doprowadzić do korekty. Trudno jednak uciec od wniosku, że nawet jeśli nie będzie to pęknięcie bańki, ryzyko znaczącej korekty istnieje. Bez wątpienia amerykańskie rynki finansowe są obecnie mocno przegrzane, a potencjalny katalizator w postaci zatrzymania obniżek stóp procentowych w 2025 roku może być czynnikiem prowadzącym do korekty. Można więc spekulować, że 2025 rok przyniesie albo kolejne 12 miesięcy hossy, albo znaczącą korektę, a hipotetyczne 100zł, które teraz każdy mógłby zainwestować zmieni się albo w 150zł, albo 50zł.

Zerkając na inwestorów, można zauważyć, że wśród tych którzy wolą zatrzymać swoje 100zł, jest Warren Buffet – uważany przez wielu jako jeden z najwybitniejszych inwestorów w historii – którego fundusz Berkshire Hathway trzyma na swoim bilansie rekordową ilość niezainwestowanej gotówki w wysokości 325 miliardów dolarów, czyli ponad 25% wartości całego portfolio. Co więcej, aby zbudować tę pozycję gotówkową, Buffet sprzedał dużą część swojej pozycji w Apple, płacąc przy tym wysoki podatek, co tym bardziej wskazuje na sceptycyzm inwestora.

Podsumowując, jak widać po reakcji rynków, na decyzję FED-u ale również na inne wiadomości na poziomie konkretnych spółek, mamy do czynienie z dość wysoką zmiennością na amerykańskiej giełdzie. Ponadto, niebywale kuriozalne wyceny aktywów zarówno na giełdzie, jak i w świecie kryptowalut razem z dość ryzykowną wiarą inwestorów w siłę amerykańskich rynków za rządów Trumpa sprawiają, że warto sobie zadać pytanie czy w 2025 roku rynków nie czeka znacząca korekta. Oczywiście mówienie o spektakularnym pęknięciu bańki jest raczej przesadzone, zważając chociażby na to że większość czynników, takich jak ryzyko inflacji, jest w większości wliczona w cenę przez inwestorów. Jednak, mimo wszystko, biorąc pod uwagę nieprzewidywalne efekty polityki gospodarczej Trumpa i niewątpliwe przegrzanie amerykańskich rynków finansowych, nie trudno wyobrazić sobie kilka bardzo czerwonych dni na Wall Street w 2025 roku.

Źródła:

https://www.piie.com/blogs/realtime-economics/2024/can-trump-replace-income-taxes-tariffs

https://www.capitaliq.spglobal.com/web/client#search/searchResults?vertical=&q=bitcoin

https://coinmarketcap.com/currencies/fartcoin/

https://www.ft.com/content/49cca8d7-7b6e-47e3-a50c-9557d7c85fc0

https://www.capitaliq.spglobal.com/web/client#company/stock?id=4965975

Fot. Nagłówka: Unsplash

O autorze

student Bocconi BIEF '27. Zainteresowania: finanse, ekonomia, matematyka.